断崖式下降运营商“三朵云”怎么了?

时间: 2025-09-12 作者: 欧宝娱乐app下载官网

几年前,以移动云、天翼云、联通云为代表的运营商“三朵云”在政企市场上攻城略地,动辄翻倍的增长令人咂舌;而以阿里云、腾讯云等为代表的Hyperscalers则开始“退避三舍”。今天,Hyperscalers开始重回迅速增加的通道,而运营商“三朵云”则开始集体失速。

截至昨日,三大运营商2025年半年度业绩全部出炉。整体看来,三家营收增幅均不超2%。其中,中国移动增速甚至会出现负数。

作为运营商的“增长引擎”,上半年三家运营商政企业务依然稳固。其中,中国移动政企市场收入为人民币1,182亿,同比增长5.6%。中国联通算网数智业务收入达454亿,占总收入比重提升至26%。中国电信产业数字化收入达749亿,同比增长1.5%,略高于营收增幅。

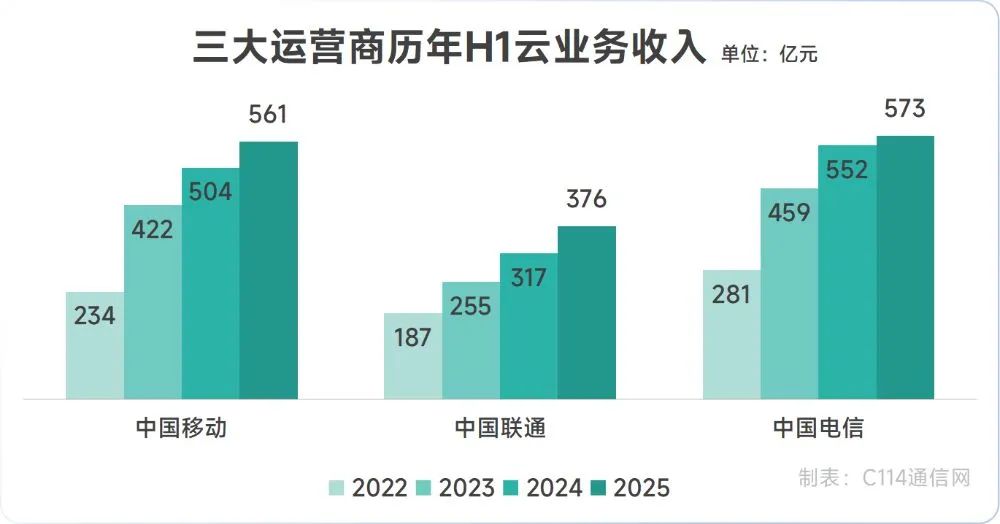

作为政企业务增长的最大驱动力,三大运营商在云与数智化转型领域保持战略定力,持续加大投入,取得了扎实而稳健的发展成果。其中,移动云收入达561亿元,同比增长11.3%,在三大运营商中增速领先;联通云收入达376亿元,同比增长4.6%;天翼云收入达573亿元,同比增长3.8%,继续保持规模领先。

从数据可知,三大运营商的云服务增速在近年来呈现出明显的放缓趋势,尤其是2025年上半年,增速进一步下降。其中,中国移动上半年仍维持11.3%的增幅,而规模领先的天翼云增速最低。

首先,运营商云业务经过前几年的快速地增长,已达到了一定的规模,在日益庞大的基数上,继续保持之前的超高增幅慢慢的变困难。

另一方面,这也是运营商的主动战略调整。中国移动董事长杨杰在业绩说明会上给出解释,公司发展面临很大的压力和挑战。公司更看重高水平质量的发展,主动放弃一些低效、无效业务,追求有利润和有现金流的收入。

另外,杨杰精确指出,公司发展面临“宏观经济发展形势影响,有效需求不足”的挑战。在经济不确定性增加的背景下,政企客户在数字化转型上的预算可能会更加谨慎。

此外,中国电信董事长柯瑞文的解释揭示了更深层次的技术变革原因。在业绩说明会上,柯瑞文表示,全球云计算行业处在新旧动能转换的关键时期,以通算为主的云业务增幅显而易见地下降,同时,人工智能驱动的智能算力的需求非常旺盛,天翼云也不例外。

回顾中国云服务市场的发展,从早期,阿里云、腾讯云等互联网云厂商凭借技术先发优势和灵活商业模式主导了公有云市场。IDC多个方面数据显示,2017年,中国云计算市场(IaaS+PaaS)份额前六厂商依次为阿里云、腾讯云、中国电信天翼云、AWS、金山云和微软。

而后,移动云、天翼云、联通云这“三朵云”凭借其独有的“云网融合”基础设施、遍布全国的属地化服务体系等优势迅速抢占政企市场,从“追赶者”逐渐转变为“引领者”。

IDC报告数据显示,到2024年下半年,中国IaaS市场格局已发生显著变化,Top 5厂商分别为阿里巴巴华为、中国电信、中国移动和腾讯,运营商已占据两席。在PaaS市场,Top 5厂商依次为阿里巴巴、腾讯、华为、AWS和中国电信。

如今,与运营商云增速放缓形成鲜明对比的是,以阿里云为代表的互联网云厂商正凭借在AI领域的先发优势,重回快速地增长通道。

2025财年第一季度,阿里云收入同比增长18%至301.27亿元,创三年来最快增速,其中AI相关这类的产品收入连续第七个季度保持三位数的同比增长。

由于自2020年起,腾讯不再单独披露腾讯云收入,而是将其纳入到“金融科技及客户服务业务”中,因此,我们只可以从侧面感知其增长态势。2025年二季度,腾讯金融科技及客户服务收入为555.36亿元,同比增长10%,实现两位数增长。

柯瑞文指出,天翼云已经迈过智能云发展的拐点,能够面向智能时代多元的场景化需求,提供全方位智能化服务,稳居中国智算云服务市场领导者象限。相信在“云改数转智惠”战略的指引下,通过充分的发挥智能云体系的优势,今年天翼云的发展一定能保持良好的增长。

实际上,面对市场变化,三大运营商在AI和云服务领域也在积极求变,均将AI作为核心驱动力,推动智算基础设施扩容和产品服务的深度创新。

中国移动加速“由云向智”,聚焦具身智能、车路云一体化、视联网、低空经济等前沿方向,发布VLA具身智能大模型,并完成万亿参数级大模型先导试验,AI+DICT签约项目达1,485个,布局超50款行业大模型,签约项目超130个。

基础设施层面,中国移动总智算规模达61.3 EFLOPS(FP16),自建智算达33.3 EFLOPS。中国移动已建成400GOTN省际骨干网,实现“城域1ms、省域5ms、全国20ms”低时延圈。IDC机架超66万架,为全国之最。中国移动能力中台AaaS上台能力规模超1,300项,上半年能力调用量8,035亿次。

中国联通则焕新升级联通云,强化算智云网融合,实现毫秒级智能调度和一体化智能运营,打造“AI智选联通云”品牌形象,市场地位稳步提升。自研“元景大模型”涵盖30多个多模态模型和40余个行业大模型。

基础设施层面,中国联通智算总规模达30 EFLOPS。IDC能力储备达2,650MW,具备万卡集群管理能力,服务超280家云服务商,连接超400个数据中心。中国联通还开放“元景万悟”智能体开发平台,支持零代码、快交付,已打造上百个AI智能体。构建34个可信数据空间,数据总量超400T。

中国电信天翼云全方面进入智能云发展新阶段,累计推出80余个行业大模型、30余个行业智能体,赋能2万行业客户。上半年算力+平台+数据+模型+应用一体化服务智能收入63亿元,同比增长89.4%。

在算力方面,中国电信自有+接入智算规模达77 EFLOPS,以“息壤”为核心,构建完成智能云体系,基于云网融合提供“算力+平台+数据+模型+应用”一体化的智能云服务。自研天翼云操作系统通过国家安全可靠测评,突破算力融合调度、训练推理加速等关键技术,创新提出Triless架构,实现资源、框架与工具三重解耦,推动跨服务商、跨地区、跨架构的多元算力相互连通,蝉联中国算力互联调度市场第一。

在云服务市场上,运营商与Hyperscalers从“此长彼消”到“此消彼长”,攻守转换之间,我们已明显感觉到了“路径差异”所带来的后续增长动能的不同。

当前,运营商的“三朵云”作为国家数字基础设施的关键组成,正以“压舱石”的姿态,支撑千行百业的智能化升级。面对增速放缓,运营商也将投入到这场竞逐“智”高点的新竞争中,将AI、大数据、物联网与云网能力深层次地融合,向行业智能解决方案提供商转型。

免责声明:本文仅代表作者本人观点,与C114通信网无关。它的原创性以及文中叙述文字和内容信息没有经过本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作一切保证或承诺,请读者仅作参考,并请自己检查相关内容。

中兴通讯联合中国移动研究院发布”算力路由 (CATS)AI推理及视联网应用样板“,共推算力网络商用进程

给AI加上“成长脑”和“安全锁”中国电信“星辰超级智能体”赋能产业智能升级

算力筑基·AI赋能·数据驱动!中国移动2025年服贸会解锁AI+时代新范式

古尔曼:苹果机器人首席 AI 研究员跳槽至 Meta,多名核心研究人员离职