CVS垂直产业链发展策略国内互联网医疗企业应如何布局

时间: 2024-08-04 作者: ob欧宝娱乐平台网站

量很大,不仅披露了京东健康超百亿业绩规模,也详细描述了其正在打造的综合在线医疗健康服务生态圈和未来发展趋势。不禁让我们想到规模超千亿美元的美国医药健康行业巨头,京东健康这样的国内互联网龙头与其差距还有多大?中美医药健康企业未来的发展策略有何异同?本文将主要从两者发展路径和方向的角度,去探讨国内互联网巨头在医药健康领域的布局策略与美国零售药店巨头的异同。

美国前两大连锁药店巨头CVS Health(以下简称CVS)和沃博联(Walgreens Boots Alliance)的发展路径截然不同。CVS是垂直产业链发展的优秀代表。而沃博联则依靠自身在医药零售行业绝对龙头的资源优势,选择了通过国际化扩大市场规模的横向扩展战略。这样做才能够将其已有的自有组合资源、供应链资源、运营能力等,复制到国际市场,并互相协同整合,降低集团整体成本,实现效益最大化。

沃博联的主营业务相对聚焦在医药流通,包括零售和批发业务。截至2019财年,其近1.4万家门店分别分布在11个国家,其中美国有9200家左右。其美国零售业务的收入占到总收入的四分之三,国际业务占比不到一成。批发收入占比接近17%。

国内互联网巨头,包括阿里健康、京东健康,其与生俱来的互联网基因决定了,其最大的资源和优势,是在线上巨大流量资源,以及互联网、大数据、云计算人工智能等方面的高新技术能力。而在线下门店渠道和医药零售供应链方面还相对欠缺。这决定了他们不可能走沃博联这样老牌医药零售巨头这样横向扩张的发展道路。

果不其然,阿里健康、京东健康不约而同地选择按CVS这样垂直产业链发展,切入医疗和医药行业。因此,这里我们重点分析CVS垂直产业链战略发展的路径。

CVS发展策略的灵魂在于创新。过去十几年通过并购产业链上下游的优秀企业,迅速介入产业链上下游医疗和支付领域,并持续创新开发全生命周期医疗和健康服务项目,致力于打造完整的产业链生态闭环。闭环内各业务板块高效协同,共享客流、数据等资源,有效提升CVS盈利水平的同时,也增强了顾客消费体验和品牌忠诚度。

2005年之前,CVS的主要战略动作是在传统零售药店领域跑马圈地,并购对象是各中小药店,依靠自开和并购双轮驱动,大力拓展门店规模。门店数量从1994年的1000家左右,迅速增长至2005年的5500家左右,反超沃博联,一跃成为美国门店数量最多的连锁药店。

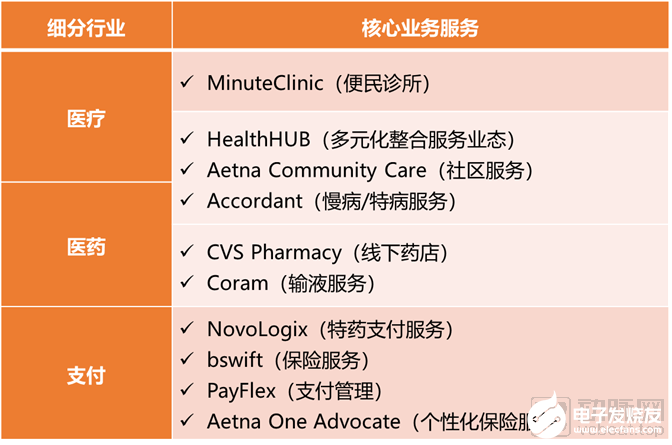

药店规模成为全美第一之后,CVS在2005年之后,开始大力突破性地转而开始垂直产业链发展。里程碑便是2006年收购MinuteClinic(便民诊所),一脚跨进上游医疗服务行业。此后的十几年,更是马不停蹄地通过并购手段,分别收购了PBM有突出贡献的公司Caremark(虽然1994年成立Pharmacare已进入PBM领域)、UAM联邦医疗保险处方药服务部门、特种输液服务Coram、长期护理药房Omnicare、零售连锁Target的1600多家药房和诊所,直至2018年收购了大型保险公司Aetna。至此,CVS的垂直产业链布局算是大致完成,通过并购产业链上下游优秀公司甚至有突出贡献的公司,成功跨入上游医疗服务、下游支付服务(PBM、保险服务)细分行业。

2019财年CVS营收规模达到2568亿美元,其中,药房零售业务的收入占比仅三成,而近50%的收入来源于PBM等服务业务,其余23%的收入来源于保险业务。

CVS的服务组合很丰富,囊括医疗服务、医药和健康管理、PBM服务、保险支付服务等方方面面,可以说,已经初步做到了面向各种人群的全生命周期健康管理。

值得注意的是,CVS的服务业态大部分布局在线下,得益于其零售药店连锁起家,在全美拥有近1万家门店网络,覆盖全美各地。根据其年报数据,70%的美国人生活范围5公里内至少有一家CVS药店。尤其是对社区门店的布局,为CVS各种社区服务、家庭上门服务、便民诊所等,提供了线下“场”地,也通过有效协同各业态,降低了费用成本,提升了盈利能力。

这里我们想重点介绍一下CVS的创新业态:HealthHUB健康中心。这是CVS如何高效整合、协同开展它并购来的覆盖医疗、医药、支付等产业链一站式服务和商品销售的优秀例子。

HealthHUB是CVS从2019年开始试点的创新业态。这个业态的本质,是打包CVS目前拥有的各项业态和服务能力,建立一个集便民医疗、慢病管理、健康管理、传统药店商品销售和服务等为一体的多元化商品和服务实体门店。有点类似于零售行业的购物中心。通过各业务互相协同赋能,共享CVS的实体门店资源,尤其是社区店,为顾客提供优化的一站式服务,并大幅度降低CVS的运营费用。

1. 便民诊所MinuteClinic医疗服务,包括各种检验检查服务、慢病管理服务(更多慢病病人身体指标的检测)、还有诊所小手术等。

2. 健康服务,门店配有执业药师,为顾客提供营养咨询、其他健康和养身的服务,和相关商品的推荐,使顾客可以在家自己进行健康保养。他们也可以报上自己的姓名去参加门店开展的线. 门店商品组合,比一般门店增加了数千种健康和养生相关的商品,和相关的器械商品。

4. 利用CVS对接医疗机构的丰富数据资源,为顾客提供专属的处方服务和相应的健康服务。

2019财年,CVS在美国个别区域将50家传统门店转变为HealthHUB店进行试点,预计到2020年,HealthHUB门店数量将达到600-650家,2021年计划增加到1500家。

通过不间断的试点,CVS正在摸索什么样的医疗、药事、健康服务和商品是最受需求端欢迎的,未来随时来优化调整。一旦模式成熟,就能迅速把这种多元化健康服务业态推广至其他门店,实现传统药店门店的创新优化升级。同时能把各业态的创新服务和商品,迅速在全美范围铺开。

阿里健康和京东健康都是从电商业务起家,背靠国内两大互联网集团阿里和腾讯,因此两者在医药行业的发展的策略和路径也是极其类似。这里我们重点介绍京东健康如何按照CVS模式进行垂直产业链布局,争夺医药行业蛋糕。

根据京东健康近期公布的招股说明书描述,京东健康的使命是:成为国民首席健康管家。致力于建设一个完整、全面的“互联网+医疗健康”产业生态,为用户更好的提供全面完整的健康与医疗服务,以使用户得到满足健康

及服务领域每个方面的需求。搭建一个以医药及健康产品供应为核心,医疗服务为抓手,数字驱动的用户全生命周期全场景的健康管理平台。这清晰描述了京东健康的战略发展意图,不是仅仅止步于目前108亿元营收规模的医药商品零售,而是将积极向上游医疗健康领域拓展,像CVS那样,打造医疗+医药增值服务生态圈,包括医疗服务、慢病特病管理服务、健康服务等一站式全生命周期的健康管理组合。以后甚至会像CVS一样,跨界至下游支付领域,打造PBM、商业保险等一系列支付服务业务。

来看看京东健康目前在医疗健康服务领域打造的增值服务产品内容。与CVS对比发现,京东健康正在慢慢地探索、建立、丰满各细分服务领域的增值服务项目。虽然目前项目内容远不及CVS那么丰富,服务方面的营收相比医药零售商品营收还算零头,但是,蓝图已经构建,路在脚下。

值得注意的是,CVS各服务业态基本都是在线下开展实现,而京东健康的服务业态主要是在线上,依托京东健康App和京东互联网医院平台逐步开展。这也是与两者分别是线下传统零售药店巨头和线上互联网巨头的基因一一对应。

除了全方位布局医疗医药和健康服务之外,京东健康还想做CVS在线上做不到的,即利用自身作为互联网巨头的流量和技术核心竞争力,致力于产业链数字化改造,赋能B端全产业链参与者。

对于医疗机构和医生,京东健康可通过平台7250万年活跃用户的流量资源,通过构建分级诊疗的全科和专科医生服务体系,将轻度和慢性病、复诊和健康管理线上化,而将重疾和重大医疗类患者需求引流至线下医疗机构,优化医疗资源配置。同时,为医生打造多点执业的平台,让他们能够在线上面向更多患者,利用碎片时间,随时随地服务于更多患者,打造个人品牌,同时也增加接触各种疑难杂症机会,提升个人专业能力。

、云计算、大数据等数字化技术,京东健康正在开发如智能辅助问诊、智能辅助处方审核和智能健康管理仪器等应用,并将其与云技术基础设施结合,为医疗机构提供涵盖各方面服务的综合数字化解决方案。并帮助医疗体系搭建数字操作系统,改善运营流程。此外,利用大数据能力,京东健康可以为药企和健康产品供应商提供反向定制,支持其产品研制。也可以为地方政府提供“健康城市”解决方案,涵盖基层医疗、居民健康档案、医保支付等业务。

而相应地,通过与产业链各方合作,京东健康也能获得对方政策扶持、医生和患者资源、处方资源、供应链商品资源和价格让利,有助于其全产业链生态平台的搭建。从而提升对于C端的商品和服务体验,形成良性循环。

而京东健康作为线上互联网巨头,与线下零售药店有突出贡献的公司的关系,尚不明朗。两者分别拥有对方无可替代的线上和线下的资源优势。未来更侧重于竞争,或是合作,我们拭目以待。

扶持政策相继落地,终端应用也逐渐普及开来。各方人士齐心协力,共同迎接卫星

” 这一殊荣,同时这也是华秋连续第四年获此荣誉。 本届千峰奖主题为 “谁在重构

” 这一殊荣,同时这也是华秋连续第四年获此荣誉。 本届千峰奖主题为 “谁在重构

。 二:智能化方向:数字化人机一体化智能系统 在智能制造方面,华秋将基于一站式数字化电子供应

,为一带一路建设智能化通信插上翅膀 /

之间大量存在。标识解析技术是目前可见解决“信息孤岛”、完成工业大数据汇聚以及在此基础上形成信息融合理解的关键技术。分析了标识解析在工业

的上中下游来看,上游主要是原材料以及电子元器件供应商,中游是电子硬件模块的

的上中下游来看,上游主要是原材料以及电子元器件供应商,中游是电子硬件模块的

驱动LSM6DS3TR-C实现高效运动检测与数据采集(10)----融合磁力计进行姿态解算

用于驱动背对背NFET的3V至65V理想二极管控制器LM7481数据表

2024年上海海思MCU开发者体验官招募,手机/MatePad大奖等你拿!